タイで仮想通貨の税金はどうなる?

売却益・交換益・申告の基本

タイ在住で仮想通貨(暗号資産)を保有している方の中には、

「売却益は課税されるのか」「交換しただけでも申告が必要なのか」「タイ国内の取引所を使えば無税なのか」など、税金の扱いが分からず不安を感じている方も多いと思います。

実際、タイの仮想通貨税制は、単に「利益が出たら課税される」というだけではなく、売却益・交換益・保有中の報酬系などで扱いが分かれます。さらに、取引の内容や使っている取引所によって、申告の考え方が変わるケースもあります。

この記事では、タイ在住者向けに、仮想通貨(暗号資産)の税金について、売却益・交換益・申告の基本を整理します。

「自分は申告が必要なのか」「どこまでが免税スキームの対象なのか」を判断するための入口として、まず押さえるべきポイントを分かりやすく解説します。

目次

まず結論|タイの仮想通貨税制の概要

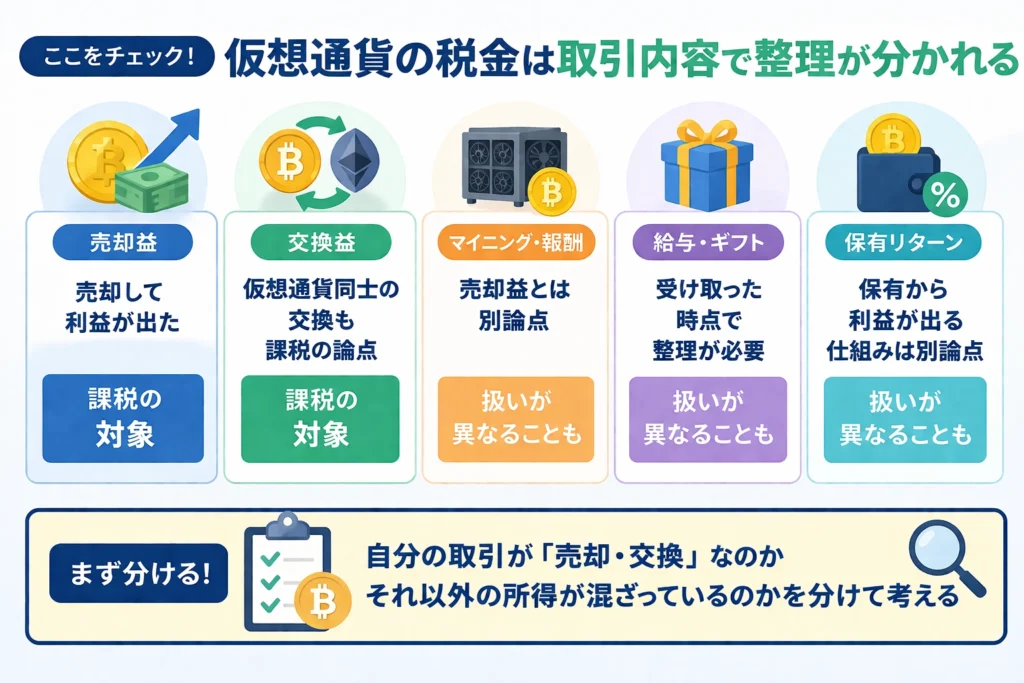

タイで仮想通貨(暗号資産)の税金を考えるとき、まず押さえるべきポイントは、「どの取引で利益が発生したか」と「その利益がどの所得類型に当たるか」です。

タイのRevenue Department(歳入局)のガイドでは、仮想通貨の売却・支払い・移転・交換によって利益が出た場合、それは個人所得税の対象になりうると整理されています。特に、売却益だけでなく、仮想通貨同士の交換益も課税対象として扱われる点は重要です。

また、仮想通貨の税金はすべてが同じ扱いになるわけではありません。たとえば、現物の売却益・交換益、マイニング、給与としての受領、報酬や特典としての受領、保有中のリターンでは扱いが分かれます。Revenue Departmentのガイドでも、これらは別々の論点として整理されています。

さらに、利益計算の方法にもルールがあります。タイのガイドでは、同じ種類の仮想通貨についてFIFO(先入先出法)またはMoving Average Cost(移動平均法)による整理が認められています。ISJでは、実務上の標準方針としてFIFOを前提に整理しています。

✦ 最初の結論としては次のとおりです

- 現物の売却益・交換益は、まず税務上の確認対象になる

- 交換しただけでも、利益が出ていれば課税論点になりうる

- 利益計算はFIFOで整理するのが実務上わかりやすい

- タイ国内のライセンス取引所を利用した取引には、免税スキームが関係する場合がある

- すべての仮想通貨取引が同じ扱いではないため、内容によって確認が必要になる

タイの仮想通貨税制|まず取引の種類を分けて考える

タイで仮想通貨(暗号資産)の税金を考えるときに大切なのは、「仮想通貨を持っていること」自体ではなく、どのような形で利益や収入が発生したかを整理することです。Revenue Departmentのガイドでも、仮想通貨に関する所得はひとまとめではなく、売却・交換・マイニング・給与としての受領・報酬や特典としての受領・保有中のリターンなどに分けて説明されています。

この違いが重要なのは、取引内容によって所得類型や申告の考え方が変わるからです。現物の売却益や交換益は投資から生じた利益として整理しやすい一方で、マイニングや保有中のリターン、報酬として受け取った仮想通貨は別の論点として扱われます。「仮想通貨の税金」とひとことで考えるのではなく、まずは自分の取引がどのタイプに当たるのかを見分けることが大切です。

この記事で中心に扱うのは、特に相談が多く、実務でも整理しやすい現物キャピタルゲイン、つまり売却益と交換益です。Revenue Departmentのガイドでも、売却・交換による利益は個人所得税の対象になりうるものとして整理されています。

売却益

もっとも基本になるのは、仮想通貨を売却して利益が出たケースです。タイのガイドでは、仮想通貨やデジタルトークンを売却・譲渡・支払い・移転した場合、その価額が投資額を上回る部分は課税論点になると整理されています。つまり、購入時より高い価格で売却して利益が出た場合、その利益部分が税務上の確認対象になります。

単に銀行口座へ出金したかどうかではなく、売却した時点で利益が出ているかで考えるのが基本です。FAQでも、口座から現金を出していなくても、売却した年に申告対象になると説明されています。

交換益

仮想通貨の税金で見落とされやすいのが、仮想通貨同士の交換です。タイのRevenue Departmentは、仮想通貨を別の仮想通貨に交換した場合も、税務上は売却として考えると説明しています。つまり、BTCを売ってUSDTを買った、あるいは別のコインに交換しただけでも、その時点で利益が出ていれば課税論点になります。

日本の感覚で「まだ現金化していないから申告不要」と考えてしまうとズレやすいポイントです。FAQでも、交換によって投資額を上回る利益があれば課税対象になると明示されています。

マイニング・報酬・保有リターンなど

仮想通貨の税金は、売却益や交換益だけではありません。Revenue Departmentのガイドでは、マイニング、給与として受け取ったケース、報酬や特典として受け取ったケース、保有中のリターンなども、それぞれ別の所得として整理されています。

たとえば、マイニング由来の売却はSection 40(8)の論点として扱われ、必要経費や半期申告の話も関係してきます。ステーキングや保有中のリターンも、売却益とは異なる考え方が必要です。同じ「仮想通貨で得た利益」でも、中身によって整理はかなり変わります。

✦ まずは現物キャピタルゲインとそれ以外を分けて考える

整理の第一歩は、「自分のケースは売却益・交換益なのか、それ以外なのか」を切り分けることです。現物キャピタルゲインは、売却益・交換益・取得価額・FIFOといった軸で整理しやすく、次のセクションからはこの部分を中心に掘り下げていきます。

売却益・交換益はどちらも課税論点になる

タイで仮想通貨(暗号資産)の税金を考えるうえで中心になるのは売却益と交換益です。Revenue Departmentのガイドでは、仮想通貨を売却・交換して投資額を上回る利益が出た場合、その超過部分は個人所得税の論点になると整理されています。重要なのは、「現金化したかどうか」ではなく、その時点で利益が確定する取引があったかどうかです。「まだ銀行口座に出金していないから大丈夫」「コインを別のコインに替えただけだから申告不要」という考え方はズレやすいため、最初にしっかり整理しておく必要があります。

売却して利益が出た場合

もっとも分かりやすいのは、仮想通貨を購入時より高い価格で売却し、利益が出たケースです。売却額から取得価額や関連費用を差し引いた利益部分が税務上の確認対象になります。Revenue Departmentのガイドでも、売却価額が投資額を上回る部分はSection 40(4)(ฌ)の所得として整理されています。

出金したかどうかではなく、売却した時点で所得が発生するという考え方です。FAQでも、取引口座からまだ現金を引き出していなくても、売却した年に申告対象になると説明されています。

仮想通貨同士の交換も課税論点になる

見落としやすいのが、仮想通貨を別の仮想通貨に交換したケースです。たとえばBTCをUSDTに替えた、あるいはETHを別のコインに交換した場合でも、タイのRevenue Departmentはこれを売却として扱うとしています。交換によって受け取った仮想通貨の価値が元の取得価額を上回っていれば、その差額が利益として認識されます。

ガイドの例でも、仮想通貨Xを仮想通貨Yと交換した場合、双方がそれぞれ売却したものとして利益計算を行っています。「まだ法定通貨に戻していないから課税されない」という考え方ではないということです。

利益の計算は取得価額との差額で考える

売却益も交換益も、基本は取得価額との差額で考えます。Revenue Departmentのガイドでは、同じ種類の仮想通貨についてFIFO(先入先出法)またはMoving Average Costによって取得価額を計算し、そのコストと売却価額との差を利益または損失として整理します。

費用には購入手数料・売却手数料・移転手数料など、収入を得るために直接かかった費用も含められます。FAQでも、手数料を含めて計算した結果、利益ではなく損失になる例が示されており、手数料を省略すると正確な整理ができません。単純に「いくらで売れたか」だけでなく、取得価額と手数料まで含めて整理することが大切です。特に取引回数が多い場合や、複数回に分けて購入している場合は、自己判断でざっくり計算するとズレやすくなります。

✦ このセクションのポイント

- 売却益は売却した時点で発生する。出金の有無は関係ない

- 仮想通貨同士の交換も、タイでは売却として扱われる

- 利益の計算はFIFOまたは移動平均法で取得価額を算出する

- 手数料も含めて整理しないと正確な数字にならない

利益計算の基本|FIFOで取得価額を整理する

仮想通貨の税金を考えるとき、売却益や交換益は取得価額との差額で整理します。ただし、同じコインを複数回に分けて購入している場合は、「どの取得分を先に売ったものとして扱うか」で利益額が変わります。Revenue Departmentのガイドでも、同じ種類の仮想通貨・デジタルトークンについては、FIFO(先入先出法)またはMoving Average Costによる計算が認められています。

FIFOとは何か

FIFOとは、先に買った分から先に売れたものとして考える方法です。たとえば1月に10万円分、3月に15万円分のBTCを買い、5月に一部を売った場合、1月に買った分から売ったとして取得価額を計算します。

ISJでは、実務上の標準方針としてFIFOを基準に整理しています。取引回数が少ないうちは単純に見えても、複数回の購入・交換・手数料が混ざると、自分で正確に整理するのは意外と難しくなります。

同じ種類のコインごとに分けて計算する

利益計算は、同じ種類のコインごとに分けて行う必要があります。BTCとETHをまとめて考えるのではなく、それぞれ別に取得価額を整理します。さらに、いったん計算方法(FIFOまたは移動平均法)を決めたら、その年の中では一貫して同じ方法を使う前提です。年の途中で方法を変えることはできません。

国内取引所と海外取引所を両方使っている場合も、コインの種類ごとに取得履歴をまとめて整理する必要があります。取引所をまたいで同じコインを保有している場合は、特に注意が必要です。

保有しているだけでは課税されない

一方で、保有しているだけでは課税されません。年末時点でまだ売却・交換していない残高は、その時点では所得にならず、次年度へコストとして持ち越されます。つまり大事なのは、「どこで利益が確定したか」を取引ごとに区切って整理することです。

取引が多い場合は早めに整理方針を決める

仮想通貨の税金は、売却益・交換益と聞くと単純に見えますが、実際には取得履歴・交換履歴・手数料・計算方法の一貫性まで含めて整理する必要があります。取引回数が多い場合や、国内外の取引所が混ざっている場合は、早い段階で整理方針を決めておくことが重要です。年をまたいで後から整理しようとすると、取引履歴の取得や計算が一気に複雑になります。

✦ このセクションのポイント

- 同じコインを複数回購入している場合、どの取得分を先に売ったかで利益額が変わる

- FIFOは先に買った分から先に売れたものとして計算する方法

- 計算方法はコインの種類ごとに分け、年内は一貫して同じ方法を使う

- 保有しているだけでは課税されない。利益が確定した取引ごとに整理する

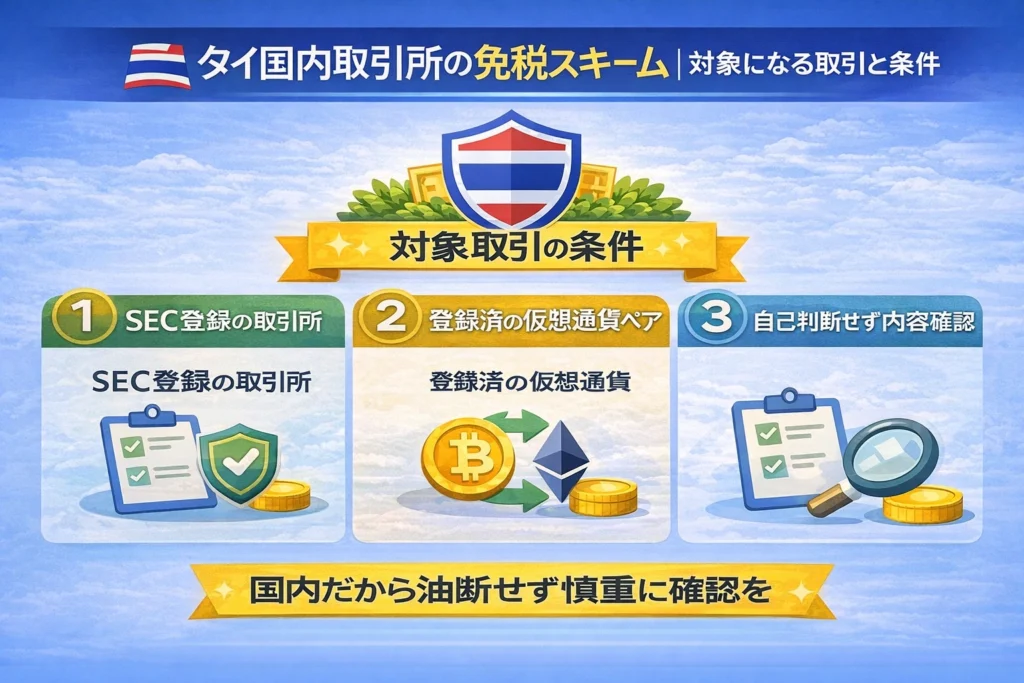

タイ国内取引所の免税スキーム|対象になる取引と条件

タイで仮想通貨の税金を調べている方が特に気になるのが、タイ国内取引所を使った場合の免税スキームです。売却益や交換益がある場合でも、取引の内容と経路によっては税負担が大きく変わる可能性があります。ただし、「タイで仮想通貨は全部無税」ではありません。免税スキームが関係するのはあくまで一定の条件に合う取引であり、どの取引でも自動的に無税になるわけではありません。

免税スキームの対象になりうるケース

Revenue Departmentのガイドでは、売却益や交換益そのものはSection 40(4)(ฌ)の論点として整理されており、利益が出ればまず税務上の確認対象になります。その一方で、SEC規制下のデジタルアセット取引所で行われた取引については、同一年内の損失を他の仮想通貨・デジタルトークンの利益と相殺できるという整理も示されています。

つまり、タイ国内のライセンス取引所経由かどうかは、実務上かなり意味があるポイントです。海外取引所のみで取引している場合とは、損益の整理の仕方が変わってきます。

タイ国内ライセンス取引所経由かどうかが重要な理由

このスキームが実務上重要なのは、同じ売却益・交換益でも、どの取引所を経由しているかによって損益の相殺や税務上の扱いが変わりうるからです。タイSEC認定の取引所を通じた現物取引であることが、スキームの前提条件になります。

国内取引所と海外取引所を併用している場合は、それぞれの取引を分けて整理する必要があります。海外取引所経由の取引は、このスキームの対象外として考えるのが基本です。

自己判断せず取引内容で確認する

読者の立場からすると、ここで一番注意したいのは「国内取引所を使っているから大丈夫」と自己判断しないことです。実際には以下の点によって見方が変わります。

- どの取引所を使っているか(SEC認定かどうか)

- 現物の売却益・交換益なのか

- 海外取引所が混ざっていないか

- 他の所得類型が混ざっていないか

免税スキームは大きなメリットになりうる一方で、対象かどうかは取引内容の確認が前提です。自分のケースがどこに当たるか分からない場合は、早めに整理しておくことが重要です。

✦ このセクションのポイント

- タイで仮想通貨が「全部無税」ではない。条件に合う取引が対象になる

- SEC規制下の国内取引所経由かどうかで、損益の整理の仕方が変わる

- 国内・海外取引所を併用している場合は分けて整理が必要

- 自己判断せず、取引内容で確認することが前提

📌 あわせて確認

この記事では現物の売却益・交換益を中心に解説しています。マイニング・報酬・給与として受け取った仮想通貨などは別の所得類型として扱われ、場合によっては半期申告が必要になるケースもあります。

所得の種類が複数混ざっている場合は、それぞれ個別に整理が必要です。自分のケースがどこに当たるか分からない場合は、早めに確認しておくことをおすすめします。

仮想通貨の税金|迷いやすいケースと整理のポイント

タイで仮想通貨(暗号資産)の税金を考えるとき、多くの方が制度そのものよりも、「自分のケースがどう当てはまるのか分からない」ところで止まります。売却益や交換益という基本ルールは理解できても、実際の取引履歴や保有状況に当てはめると、一気に判断が難しくなるからです。

特に迷いやすいのは、取得時期が古いケース、交換が混ざっているケース、国内外の取引所が混ざっているケースです。制度としてはシンプルに見えても、実務では「どの利益をどの年にどう整理するか」「どこまでが免税スキームの対象か」といった確認が必要になります。

数年前に買ったコインを売却・換金した場合

よくあるのが、数年前に購入したBitcoinやその他のコインを、最近になって売却・換金したケースです。売却時点で利益が出ていれば税務上の確認対象になりますが、問題は昔の取得価額をどう整理するかです。

取得履歴が残っていない、購入が複数回に分かれている、途中で別ウォレットへ移している、といった事情があると、単純に「いくら儲かったか」を出せません。長期間保有していたコインは、本人の感覚では「昔買っただけ」でも、実務上は取得履歴の整理が必要になることがあります。

売却だけでなく交換もしている場合

もうひとつ多いのが、現金化だけでなく仮想通貨同士の交換もしているケースです。BTCをUSDTに替えた、ETHを別のコインに替えたといった取引があると、それぞれの交換時点で利益計算が必要になる可能性があります。

「まだ現金にしていないから大丈夫」と思っていても、タイの考え方では交換も売却として扱われます。売却履歴だけでなく、交換履歴まで含めてどこで利益が出たのかを整理する必要があります。

国内取引所と海外取引所が混ざっている場合

取引所がひとつだけなら整理しやすくても、タイ国内取引所と海外取引所の両方を使っている場合は一気に複雑になります。たとえば、

- 最初は海外取引所で購入

- 途中でタイ国内取引所へ送金

- 最後は国内取引所で売却

といった流れがあると、どの取得分がどこで売られたのか、どの取引が免税スキームと関係するのかを確認する必要があります。見た目には「最後は国内取引所で売っただけ」でも、その前の経路によって整理の仕方が変わる可能性があります。

免税スキームの対象か、自己判断しにくい場合

タイ国内取引所の免税スキームは非常に魅力的ですが、実際には「自分が本当に対象か」を自己判断しにくいケースが少なくありません。国内取引所を使っていることだけで安心してしまうと、

- 対象外の取引が混ざっていた

- 海外取引所の履歴も含まれていた

- 売却益以外の論点が混ざっていた

といった見落としが起こりやすくなります。免税スキームは強い制度ですが、だからこそ条件確認を雑にしないことが大切です。

他の投資所得や国外所得もある場合

仮想通貨だけならまだ整理しやすくても、株式・不動産・配当・国外所得などが一緒にある方も少なくありません。この場合、仮想通貨単体ではなく、その年の所得全体の中でどう位置づけるかを見なければいけなくなります。

本人としては「今回は仮想通貨だけ聞きたい」と思っていても、実際には他の所得と切り離せないことがあります。仮想通貨の売却益・交換益だけを見て単純に判断するのではなく、他の所得も含めて一度全体像を整理することが重要になるケースがあります。

✦ 迷いやすい5つのケース

- 数年前に購入したコインの取得履歴が整理できていない

- 売却だけでなく交換も行っており、履歴が複雑になっている

- 国内・海外取引所を併用しており、経路が混在している

- 免税スキームの対象かどうか自己判断しにくい

- 仮想通貨以外の投資所得・国外所得も混ざっている

迷ったら、タイ税務相談へ

ここまで見てきたように、タイでの仮想通貨の税金は基本ルール自体はシンプルでも、実際の取引履歴・取引所の経路・他の所得との組み合わせによって、自己判断が難しくなるケースが少なくありません。

ISJでは、タイ在住者向けに個人税務相談(タイ税務相談)を行っています。「自分が申告対象かどうかを整理したい」「免税スキームの対象か確認したい」「仮想通貨以外の所得も含めて全体を見たい」といった段階でもご相談いただけます。

税務相談は、その場の疑問に答えるだけではなく、その後に何を整理すべきか・どのサービスが必要かを見極める入口として位置づけています。相談の後は、必要に応じて以下のように進めることができます。

- 今回限りの整理で終える

- 単発の確定申告へ進む

- 継続的なサポートへ進む

まだ「確定申告を依頼するかどうか分からない」という段階でも問題ありません。まずは自分のケースがどう整理されるかを明確にすることが大切です。

仮想通貨の税金は、後から慌てて整理するより早めが楽です。

気になる点がある方は、まずタイ税務相談でご自身のケースを整理してみてください。「確定申告するかどうか決めていない」段階からご利用いただけます。

タイ税務相談へ →まとめ|タイの仮想通貨税制と整理のポイント

タイで仮想通貨(暗号資産)の税金を考えるときは、まず売却益と交換益が基本の論点になります。特に、仮想通貨同士の交換も売却として扱われるため、「現金化していないから申告不要」とは限りません。

また、利益計算では取得履歴や手数料、取引所の経路まで整理する必要があります。タイ国内取引所の免税スキームが関係するケースもありますが、すべての取引が自動的に無税になるわけではなく、内容ごとの確認が大切です。

取引回数が多い場合や、海外取引所が混ざっている場合、他の投資所得や国外所得もある場合は、自己判断が難しくなることがあります。迷いやすい場合は、早めに全体像を整理しておくと、その後の申告も進めやすくなります。

✦ この記事のポイント

- 売却益・交換益はどちらも課税論点になる。出金の有無は関係ない

- 仮想通貨同士の交換も、タイでは売却として扱われる

- 利益の計算はFIFOで取得価額を整理し、手数料まで含めて考える

- タイ国内ライセンス取引所経由かどうかで、損益の扱いが変わる

- 取引が複雑な場合は、早めに全体像を整理しておくことが重要